Financement voiture d’occasion : tour d’horizon des solutions

Alors que l'acquisition d'un véhicule d’occasion représente souvent un investissement conséquent, le choix de la méthode de financement adéquate est crucial pour les automobilistes. Que vous ayez l'œil sur une citadine, une berline, un SUV, ou tout autre type de voiture d'occasion, plusieurs options s'offrent à vous pour répondre à vos besoins financiers spécifiques. Découvrez lesquelles !

Financement voiture d'occasion : comment financer votre achat (avec ou sans apport) ?

Vous avez la possibilité de financer l'achat de votre voiture d’occasion que vous disposiez ou non d'un apport initial. En effet, l'absence d'apport n'est pas un obstacle dans le cas de financement tel que le :

- crédit auto classique ;

- leasing (LOA) ;

- crédit-bail (pour les voitures d'occasion destinées à un usage professionnel).

Lorsqu’aucun fonds n’est requis, c’est un avantage pour les acheteurs de voitures d'occasion qui préfèrent conserver leur épargne, ceux qui ont d'autres besoins financiers ou qui souhaitent investir dans leur nouvelle acquisition.

Toutefois, un apport initial présente des avantages. Cela réduit les mensualités et améliore ainsi les conditions de votre prêt auto, notamment en obtenant de meilleurs taux d'intérêt.

Le crédit auto classique : comment fonctionne-t-il dans le cadre du financement d'une voiture d'occasion ?

Le crédit auto classique est une solution populaire pour financer l'achat d'une voiture d'occasion. Et pour cause, il s'agit d'un crédit affecté spécifiquement à l'achat de la voiture, avec un taux d'intérêt fixe et des mensualités périodiques. Cette option offre une flexibilité appréciable en ce qui concerne la durée du prêt, qui peut varier de 1 à 7 ans, permettant ainsi d'adapter les paiements à vos capacités financières.

Si vous envisagez de souscrire à un crédit auto, il est recommandé d'avoir un apport initial d'au moins 20 % du prix de la voiture. Ce montant facilite l'obtention du crédit, réduit les coûts totaux du prêt et vous aide à négocier des conditions plus avantageuses.

L’un des avantages du crédit auto est qu'il offre une garantie contre le vol et la destruction de votre véhicule. Cette caractéristique peut apporter une tranquillité d'esprit aux automobilistes.

À noter

Les modalités de crédit auto varient d'une banque à l'autre, vous offrant ainsi la possibilité de négocier les taux et les conditions pour obtenir les meilleures offres.

Leasing automobile (LOA) : la solution idéale pour l'achat d'une voiture d'occasion ?

La Location avec Option d’Achat (LOA) est une solution de financement automobile qui offre la possibilité de louer un véhicule et de l’acquérir à la fin du contrat. Ce mode de financement présente une variété d'avantages…

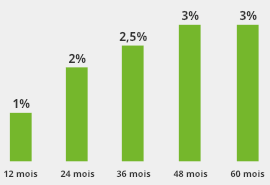

Tout d’abord, des mensualités ajustables en fonction de la durée de location, qui peut varier de 12 à 84 mois. Elle est disponible pour les voitures neuves, à 0 km et les occasions reconditionnées. Vous avez donc un large choix pour votre véhicule. De plus, le client peut décider s'il souhaite ou non verser un apport initial, notamment pour réduire le montant de ses loyers.

Aussi, les loueurs ont la possibilité de changer régulièrement de voiture sans se soucier de la revente. En fin de contrat, le client a plusieurs options : il peut acheter la voiture, la vendre à autrui ou la restituer au concessionnaire. Cette flexibilité est particulièrement attractive pour les conducteurs qui aiment renouveler fréquemment leur véhicule.

Est-il possible d'avoir une voiture pour 100 euros par mois sans apport ? Avec quelle solution de financement ?

Le versement d'un apport personnel n'est pas toujours une exigence lors de la location d'un véhicule, que ce soit par le biais d'une LLD, d'une LOA, ou d'un crédit auto. Si vous souhaitez déterminer si le modèle ou la marque de votre choix est disponible à une mensualité inférieure à 100 euros sans apport, n'hésitez pas à effectuer une simulation.

À noter que les offres de leasing d’une somme de 100 euros sont peu fréquentes pour des véhicules neufs. Il y a plus de possibilités de se rapprocher de ce montant avec des contrats de leasing pour des véhicules d'occasion.

Comment financer une voiture d’occasion professionnelle avec un crédit-bail ?

Le crédit-bail professionnel offre aux entreprises la possibilité de financer l'achat de voitures d'occasion. Il s'agit d'une solution de location avec option d’achat idéale pour répondre aux besoins spécifiques des professionnels. En effet, cette solution a pour atouts :

- les mensualités ajustables en fonction de la durée du contrat ;

- l'entretien inclus, les coûts de maintenance de la voiture peuvent donc être intégrés dans les paiements mensuels ;

- la possibilité d'acheter la voiture à la fin du contrat de crédit-bail professionnel.